こんにちは。なかやんです。

当然ですが、2019年の日経平均とNYダウのパフォーマンスにどれだけの差があったかご存知ですか?

引用:Googleより

引用:Googleより答えは約3.5%です。

市場では米国株が好調ということがもてはやされましたが、意外と日本株も頑張っていたのですね。(そもそも日本株と米国株は相関がありますが)

では、これを5年で見るとどのように変わるでしょうか。

引用:Google

引用:Googleなんと約30%近く、日本株のパフォーマンスは米国株に引き離されていることになります。

この5年間に日米の市場にどのような変化があったのでしょうか?

日米・5年間での時価総額ランキングの入れ替わり

2014年と2019年の時価総額の変移を見てみましょう。

<日本>

- トヨタ自動車

- 三菱UFJFG

- NTTドコモ

- NTT

- JT

<アメリカ>

- アップル

- エクソンモービル

- マイクロソフト

- バークシャーハサウェイ

- アルファベット(Google)

<日本>

- トヨタ自動車

- NTT

- NTTドコモ

- ソニー(NEW!!)

- ソフトバンクグループ(NEW!!)

<アメリカ>

- アップル

- マイクロソフト

- アマゾン・ドット・コム(NEW!!)

- アリババ・グループ・ホールディングス(NEW!!)

- フェイスブック(NEW!!)

日米どちらの企業もみなさんご存知かと思いますが、日米の最大の違いは、日本はメーカーと通信会社が上位におり、一方アメリカは上位全てがソフトウェア(Saas)企業であるということです。(ちなみにアメリカの6位はアルファベット(Google)と続きます)

2010年代に世界で特に成長した企業群といえば、ネットを主戦場としたGAFA・FANGです。

米国企業はここ10年で時価総額ランキングが大きく変動したのにも関わらず、日本はメーカー・通信・金融がぐるぐると入れ替わっているだけなのです。

つまり新しい産業が創出されない、あるいは創出されているのかもしれませんが、市場で評価されていない、ここが日本株が出遅れているざっくりとした要因です。

成長企業の鍵「サブスクリプション」

上記のような2010年代に大きく成長した企業の特徴として、サブスクリプション(有料会員)サービスを提供しているというのが挙げられます。

いわゆる「買い切り」のサービスではなく、サービス・モノの利用権を買い取り、利用期間に応じて金額を支払うというものです。

Amazonプライムやネットフリックスの会員になっている、という方は多いと思いますが、これらはサブスクリプションサービスの代表です。

他にもOffice365(マイクロソフト)、Adobe Creative Cloud(アドビ)など、従来買い切り型だったサービスが次々とサブスクリプションに切り替わってきています。

このサブスクリプションの企業側のメリットですが、パッケージ商品やモノを売り続ける必要がなく、有料会員を増やし続け、顧客単価(ARPU)をあげる努力をすれば、安定したストック型の収益になりやすいというのが挙げられます。

当然、解約を防ぐために、常に顧客目線でニーズを吸い上げ、サービス開発を行うことがサブスクリプションサービスには必要不可欠で、ここに絡んでくるのがカスタマーサポートやカスタマーサクセスと言われる部門です。

このサブスクリプションサービスで成功をもたらしたのが、先にも紹介したネットフリックスでしょう。

ネットフリックスは2002年5月に1.21USDで上場し、2018年6月には411.09USDの最高値をつけました。(記事執筆時点)

約340倍上昇しています。これは2010年代で言えば米国株最大の上昇率です。

ネットフリックスは尋常ではない予算をコンテンツに投入しており、2020年の予算は約1.8兆円です。

これは東京五輪の予算約1.35兆円を超えます。(比較対象がおかしいですが)

ネットフリックスは顧客のニーズを拾い続け、会員数を増やし、コンテンツを拡充し、ここまでの企業となったと言えます。

日本企業でサブスクリプションが育たない理由

では、日本でサブスクリプションで成功している企業はあるのでしょうか?

日本企業でサブスクリプションの代表といえば正直NHKくらいしか思い浮かびません。(しかもネットフリックスのベーシックプランの2倍くらいの料金)

冗談はさておき、上場企業でサブスクリプションサービスが主たる事業となっている企業は、あまり多くありません。

これはメーカー気質である日本企業の構造的な問題も孕んでいます。

サブスクリプションサービスというのは、まずサービスをローンチして、顧客のニーズを吸い上げながらサービスを固めていく、つまり顧客とのコミニュケーションが大切となります。

これは、日本企業、特にトヨタやソニーのようなまずは完璧な製品を作る、製品ありきのビジネスとは異なります。

完璧な製品をリリースし、あとは消費者に委ねる、顧客窓口的なものはありながらそこに対話は存在しない、これが従来の日本企業のビジネスモデルです。

こういったバックグラウンドが根付いているので、サブスクリプションで日本企業が一歩出遅れているのも納得できます。

投資対象としての国内サブスクリプション企業

サブスクリプションサービスを主たる事業としている企業をポートフォリオに加えるメリットは、その事業形態のわかりやすさにあります。

単純計算で会員数×顧客単価が売り上げに直結するので、企業のIRで見るべきポイントも明確です。

まだまだ黎明期の国内サブスクリプション企業ですが、投資対象として押さえておくべき企業もあります。

以下で3企業紹介していきます。

オイシックス・ラ・大地(3182)

農作物やミールキットの通信販売を行なっている企業です。

宅配事業はOisix、大地を守る会、らでぃっしゅぼーやの3ブランドを展開していますが、いずれもKPIを会員数の増加、及びARPU(一人当たり月単価)においています。

直近(記事執筆時点)第二四半期の決算では増収減益、それぞれの会員数とARPUは以下の通りです。

Oisix

- 会員数:230,556人(前年同期比121.8%)

- ARPU:10,616円(前年同期比95.4%)

大地を守る会

- 会員数:37,587人(前年同期比85.7%)

- ARPU:21,443円(前年同期比110.6%)

らでぃっしゅぼーや

- 会員数:59,927人(前年同期比83.1%)

- ARPU:18,277円(前年同期比106.4%)

2018年にドコモから買収した「らでぃっしゅぼーや」は解約が続いており厳しい状況ですが、主たる事業のOisix、特にミールキットの会員数は前年同期比154%増と大きく成長しています。

国内のミールキット宅配ではもはや敵なしの状況になってきています。

2018年〜2019年はプロモーションやM&Aなどの投資に力を入れていた印象が強いので、2020年の飛躍を期待したいです。

情報は公式ホームページのIRを引用。

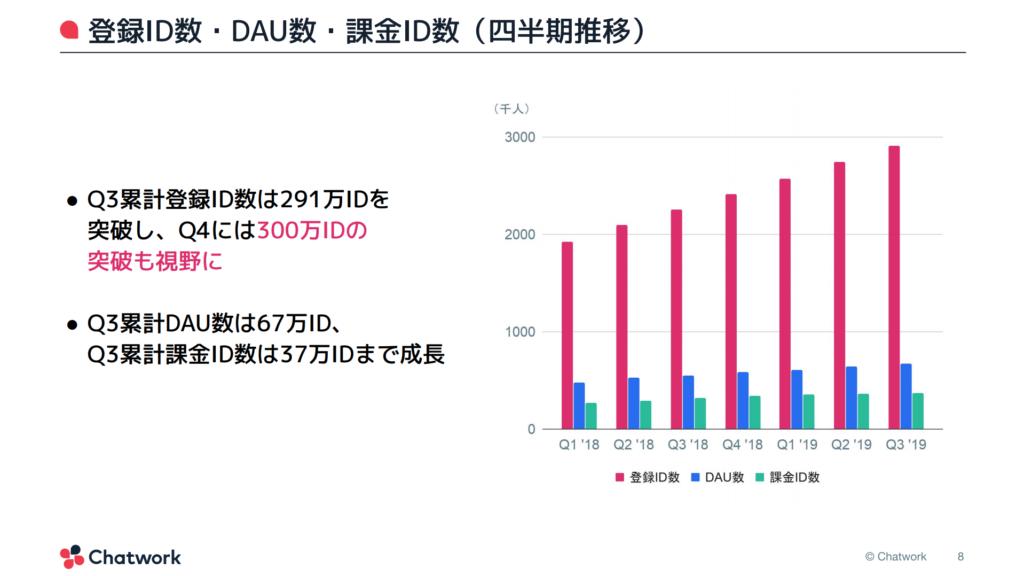

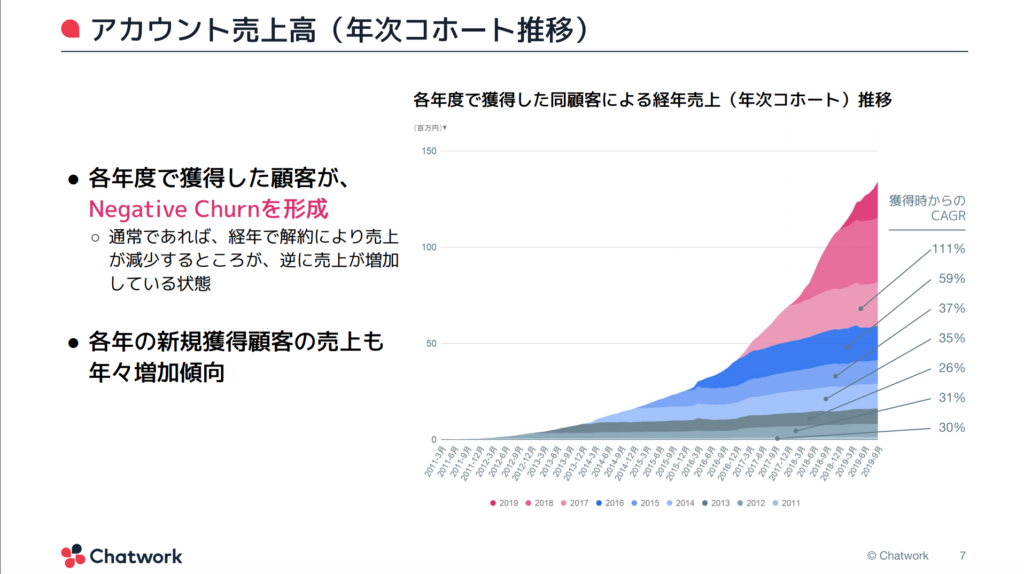

チャットワーク(4448)

ビジネスチャットツールの「Chatwork」を運営する企業です。

登録ID数自体は増えているようですが、DAU数と課金ID数の伸びがあまり芳しくないように見えます。

引用:公式IR

引用:公式IR一方で、直近の顧客の多くでマネタイズが成功しているようで、今後の課金ID数の増加が期待されます。

引用:公式IR

引用:公式IR僕は個人で仕事用に「Chatwork」を活用していますが、プラン変更(課金)に必要性を感じたことはありません。

おそらく個人単位というより、組織単位でのアカウント増とマネタイズがチャットワークの目指すところでしょう。

同じくビジネスチャットツールのSlackが株価であまり評価を得ていないところを見ると、日本のビジネスに沿ったサービスを提供することがチャットワーク成長の鍵になるのではないかと思います。

ビジネスチャットはSlackをはじめとして競合が多いので、日本企業として頑張って欲しいところではあります。

情報は公式ホームページのIRを引用。

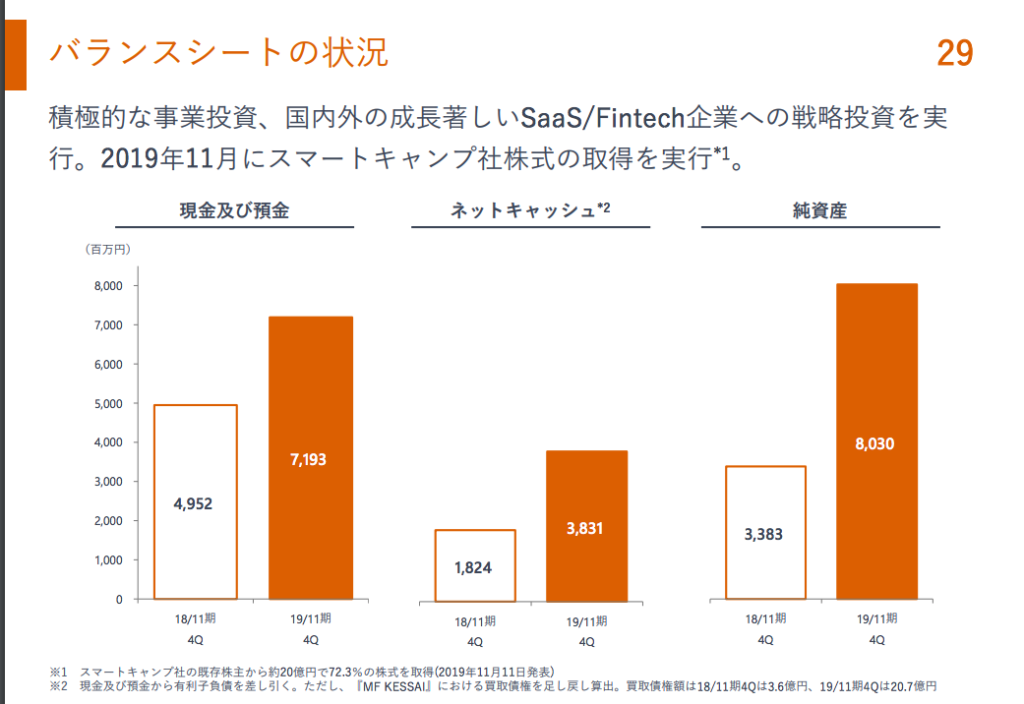

マネーフォワード(3994)

資産管理・家系管理ツールを提供する企業です。

2012年の設立から現在28種類のサービスを展開しています。

特に最近は法人向けのサービスを充実させており、バックオフィス支援のソフトウェアからインサイドセールス・マーケティング部門のサービスまで拡大しています。

主たる事業である「マネーフォワードビジネス」のARPAは前年同期比37%増の59,248円。

また解約率が1.2%と非常に低いのが特徴です。

ネットキャッシュや純資産も積み上がっており、さらなる事業展開にも期待できそうです。

引用:公式IR

引用:公式IRマネタイズの好調さとサービスの成長度合いから今後の期待が高まる企業です。

情報は公式ホームページのIRを引用。

まとめ

日本企業にも徐々にサブスクリプションが根付いてきており、新しいサービスが出てきています。

まだ株式市場に出てきてないサービスも数多くあるので、今後のIPOにも注目したいところです。